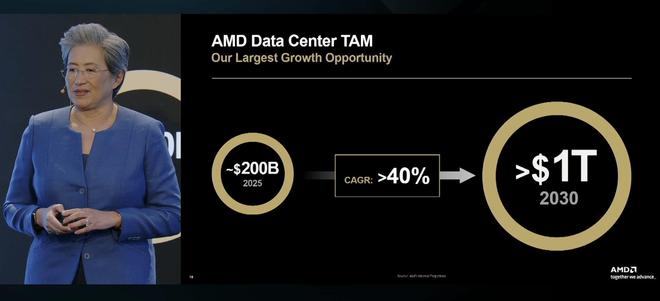

美国东部时间11日周二,在企业财务分析师首场财经活动上,AMD首席执行官苏姿丰给出了乐观的人工智能(AI)市场预期,并预测未来五年AMD销售将加速。苏姿丰周二表示,AMD预计包括处理器、加速器和网络产品在内的AI数据中心总市场规模(TAM)到2030年将超过1万亿美元,即超过2000亿美元,复合年增长率(CAGR)超过40%。最新 TAM 目标。华尔街日报注意到,苏姿丰今年6月曾表示,到2028年,AI处理器的市场规模预计将超过5000亿美元。与去年的预期相反,今年苏姿丰表示,基础设施AI性能的需求增长不会稳定,但会持续强劲。他表示,客户的投资并没有“趋于平稳”。人工智能计算基础设施的需求未得到满足。也不同结合之前的观点,苏姿丰认为,AI和GPU的增长正在增加而不是减少CPU的需求。他表示,AI加速器并没有导致CPU市场下滑。苏姿丰表示,此时有明显迹象表明AI工作量正在从训练转向理解。今年6月,他在AI 2025推进大会上表示,AI加速器领域正以超过60%的CAGR增长。他还表示,推理芯片市场“将会增长得更快”。苏姿丰宣布,AMD预计未来三到五年公司年均利润将超过35%,其中AI数据中心收入将平均增长80%。相比之下,目前分析师平均预计AMD今年的年销售额将增长32%,未来两年——2026年和2027年分别增长31%和39%。在苏姿丰发表讲话时,AMD股价在美国股市午盘低点下跌超过3.8%。股市盘中曾一度上涨近2%,但涨幅未能维持。此后又恢复跌势,收盘下跌2.65%。周一反弹超过 4%,然后下跌。截至周一,AMD股价今年以来已上涨近102%。评论人士认为,AMD今年股价的上涨很大程度上得益于该公司与OpenAI、甲骨文等公司签署的协议。这些协议证实了 AMD 产品的质量,并展示了该技术在新数据中心投资中占据数百亿美元份额的潜力。上周二美股收盘后,AMD宣布第三季度利润同比超预期36%至92.46亿美元,数据中心业务营收同比增长22%至43亿美元,高于预期。但AMD第四季度的业绩指引还不够令人印象深刻。 AMD预计第四季度营收将约为 93 亿美元至 99 亿美元,中期指导值为 96 亿美元。尽管这高于分析师平均预期的92亿美元,但仍低于部分分析师乐观预期的99亿美元。 AMD第四季度毛利率为54.5%,符合分析师一致预期。苏姿丰在财报电话会议上首次明确了公司长期人工智能营收目标。预计到2027年,数据中心AI业务年收入将达到“数百亿美元”。他还宣布,在与OpenAI的里程碑式合作中,第一批基于下一代MI450系列加速器的计算集群将于2026年下半年开始上线。不过,积极的长期前景,加上远超周二收盘分析师平均水平的第四季度盈利指引。此时,有媒体指出,部分投资者已对AMD的期望较高,表明市场认为AMD从AI热潮中收获的速度可能比预期要慢。 AMD超过20%的销售增长指引得到了投资者的冷淡反应,因为大部分增长将来自个人电脑(PC)和服务器处理器,而不是最受关注的AI加速器业务。电话会议中,苏姿丰面临分析师关于AI芯片增长何时“真正爆发”的提问。会议还透露了一个关键信息:第三季度,AMD服务器业务的传统增长甚至略微超过了人们期待已久的AI芯片部门,这与市场对AMD作为AI领域“下一个英伟达”的热切预期形成鲜明对比。

特别声明:以上内容(如有则包括照片或视频)由自媒体平台“网易号”用户上传发布。本平台仅提供ng信息站愤怒的服务。

注:以上内容(包括图片和视频,如有)由网易HAO用户上传发布,网易HAO为社交媒体平台,仅提供信息存储服务。

推荐文章

推荐文章