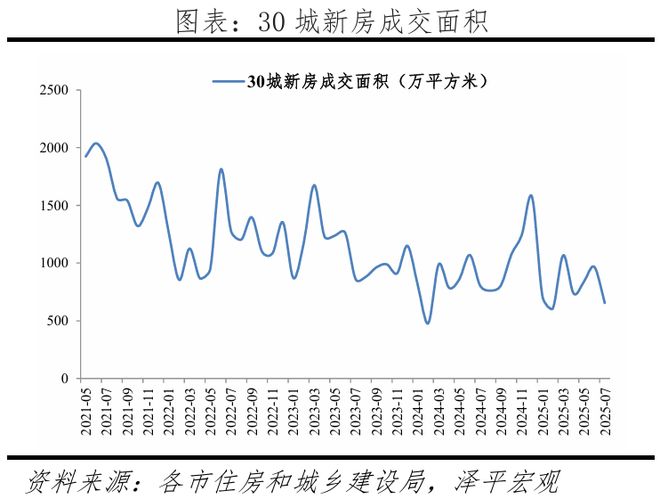

文字:8月8日的Zeping宏观团队发布了“在城市中进一步优化和组织相关房地产政策的通知”,这表明正确的家庭不会限制在北京第五圈之外购买的房屋数量。同时,我们将从四个方面增加对房屋公积金资金的支持。目前,北京,上海和深圳仍在实施一些购买限制。广州将在2024年9月底完全取消购买限制。将来,这是北京,上海和深圳将充分取消购买限制的一般趋势。 7月14日,中央城市工作会议在北京举行。这是“跟随发展稳定和发现,适应当地条件,城市更新,提高库存质量以及加速新的房地产开发模式的建设。”这次会议是第五个国家1962年,1963年,1978年和2015年之后的Al City会议。房地产市场的基本逻辑已从“一般增加时期”转变为“结构差异”。 7月的季节性调整,主要是“数量价格”,第二只手比新房屋更好。年份分别为-18.4%。年份为8%。其中,北京和深圳的第二次房屋交易面积为-16.7%和5.4%的月份-TO -MANTH,以及Hangzhou,Chengdu和Suzhou的第二次汉德姆房屋的交易面积为-17.5%,-4.9%,-4.9%和-12.8%至-12.8%至-1.8%。在房地产股票期间,只有取消限制步骤将不再实现所有者市场的稳定。目前的主要障碍是居民的付款和期望能力。 2025年6月,消费者对未来收入和就业机会的自信指数期望的期望分别为-0.8%和-2.3%,每月分别为2.0%和2.0%和-2.3%。所以,需要新的大规模经济刺激和住房安全措施(例如银行和存储)的周期。在短时间内,三个技巧可以节省房地产:1)建立一个大型住房库,总共超过5万亿元,以收集和存储储备,低利率,持久,大尺寸和公平分配。同时,严格控制了增加,如果商业住房销售周期超过36个月,则应停止新土地的销售。 2)继续降低利率,合作减少相关税收,代理费用等,并降低购买房屋的成本。 3)完全消除了购买限制,返回市场,并发布致力于改进的紧急需求和要求。广州完全被自由化,其他一线城市也应在将来逐渐释放。 2025年的政府工作报告指出:“根据这些步骤准备步骤的限制。“对于出生家庭,提供住房和分娩补贴。从长远来看,新的房地产模型的建设可以加速“城市老化方法,财务稳定性,土地连接以及房地产税和租金和购买”。7月的调整到了时间,下降压力仍然有3个标记:质量:“七月,主要城市的土地拍卖经常发行4家公司的运营绩效:前100家房地产公司在7月份获得了资金并在7月收购了土地,销售继续冷却5行业政策,5行业的政策跟踪:高质量的城市续约6二次抢劫现象,雇用了三大的房地产限制7次欺骗性的房地产限制:7次欺骗性的房地产限制:7次欺骗性的房地产限制:7次欺骗性的房地产能力储备7次欺骗性的房地产: 5万亿住房银行收集和收集商店,继续降低利率,并将购买限制完全自由化,每月观点:北京在第五圈之路以外的购买限制,即将到来,“金色9月和银色的十月”即将到来,北京在8月8日添加了“北京人”的信息。限制在北京第五环路外购买的房屋数量。同时,我们将从四个方面增加对住房公积金的支持。在购买限制方面,在第五环路外购买的房屋数量没有限制,当地家庭注册没有限制,在第五圈之路以外购买的房屋数量没有限制。新政策的重点是准确存储库存和区域收入的方向,使家庭正确地在第五环路外购买房屋而无限,因为第五环路内的政策保持不变,这将促进市场恢复并支持工作和工作之间的平衡。目前,北京,上海和深圳也正在实施一些购买限制,广州完全取消了20024年9月底的购买限制。就公众基金而言,1)扩大Provident基金贷款支持第一个房屋的范围; 2)将存入的公积金每年增加到150,000; 3)使用公积金贷款购买两所房屋,最高贷款金额从600,000增加到100万元人民币,最低付款比率在第五圈道路内外统一到30%; 4)支持存款人申请公积金贷款,同时删除公积金以支付购买房屋的付款。增加对新政策的公积金支持可以有效地降低购买房屋的成本,购买房屋的门槛等。总的来说,北京持续放松房地产政策是一个时间的意义。这是中心精神的反应和实施,反映了对整合的需求,这是房地产市场的当前稳定性。预计北京,上海和深圳将继续增加其政策他未来的情况。 (请参阅“”)那么,取消步骤的限制是值得的吗?目前,它对主要城市的主要地区有影响,并意识到价格交换数量。但是总的来说,自5月以来,住房价格仍处于下降渠道,销售再次下降,大多数三年级和四年级的城市都有价格,但由于人口流量而没有市场。它表明,在经纪后的房地产期间,仅取消限制步骤将不再实现房地产市场的稳定。目前的主要障碍是居民的付款和期望能力。因此,需要一个新的大规模经济刺激和住房安全措施(例如银行和存储)的周期。 7月14日,中央城市工作会议在北京举行。会议“遵循稳定和寻求发展,适应当地条件,促进城市更新,提高库存质量并加速房地产建设。发展的主要基调是1962年,1963年,1978年和2015年之后的第五届全国城市会议。这次会议带来了五个主要签名:1。城市。在一般要求下写的是,不进行“提高股票的质量和效率”和“大规模拆除和建设”。 3。加快建造新的房地产开发模型。 4.促进“好房子”的建设,并释放了改进的需求。 5. The land supply controls the volume and quality" and has been able to operate the urban space structure. (Reference "") From the perspective of market trends, the real estate market is at a stage of volatility adjustment and continues to vary. In the major areas of first and second-tier cities, market popularity is expected to remain at a certain level, especially hot cities such as Beijing, Shenzhen, Shanghai, Hangzhou, and Chengdu.但是,在第三和第四城市,近年来市场调整后,MOST城市已经陷入困境,市场的受欢迎程度尚未转移,显示出“价格丁市场”的情况。预计随后的交易量表将继续下面,市场的回收仍然需要时间。该政策将需要了解“黄金9月和Silver 10月”的窗口才能继续上升。 “ 926”去年,房地产政策继续上升,主要城市的销售在2025年的第一和第二季度都稳定下来。2025年7月,政策的后退仍存在,但市场市场开始时以弓箭时间的下降,一般交易持续了“ 9月和银十月”的一般交易。如果有超出预期的放松,预计将利用所有权市场的回收阶段。 7月,房地产市场始于周期性的否认,这在很大程度上是“数量的价格”,二手比新房屋更好。 7月,新房屋的交易区域30城市为654.8亿平方米,一年一度的同比年度同比年同比年度年度对年度的年满年度对年满年度满年对年满年度对成熟 Ar-on-year-year-on-year-on-year-on-year-on-year-on-year-on-year-year-on-year-o n-year-year-year-year-on-year-on-year-year-on-year-year-on-year-on-year-on-year-old-oN-year-on-year-on-year-year-on-year-year-on-year-on-18.5%, first -tier, second-order and third -tiier cities transaction are -25.8%, -14.5%, and -18.4%years -ton是北京,上海的新房屋交易领域,广州和深圳为-23.8%,-26.7%,-15.3%和-48.2%-Taon -taon -ton。 16个城市中第二次房屋的交易地点为-2.5% - 至个月和-4.8%。其中,北京和深圳的第二次交易房屋面积为-16.7%和5.4%,至个月,杭州,成都和苏州的第二次手动房屋的交易面积为-17.5%,-4.9%和-12.8%的月份-TO -to -month,以及在皮下副官员中第二次房屋的交易表现。一系列政策推动了交易稳定,但区别在于市场的热量仍然很明显。我们将每月的数据结合在房地产交易区域,单位数量,每月变化的范围,库存等范围等。在每个城市中产生一个“关键的城市房地产交易热量指数”和分割样本城市:通过层次结构,交易的热量拒绝了过去的几个月,但是第一局交易的体积非常好。一线城市:市场是最高的,主要由一线和强大的二线城市的主要城市组成,而代表城市是主要原因的主要原因是:1)城市域名的主要城市占电力集团。上海和杭州在YA中Ngtze河三角洲城市集聚,广东港的深圳大湾地区大湾地区的城市聚集,成都 - 尚格式的城市聚集等等等等。2024年,总GDP和人均收入可以在属于乡村的最高范围内使用的总数。同时,诸如财务,技术和互联网之类的高价值行业在城市中形成了巨大的效果,例如北京中瓜,上海卢吉亚祖,深圳nanshan nanshan科学公园等。例如,从2010年到2020年,深圳,杭州和成都的平均年度永久人口分别为720,000、324,000和582,000;从2021年到2023年,年平均年度人口分别为54,000和106,000,在该国排名最高。同时,根据“城市人才吸引力:2024”和“等级”的等级of Talent of Lungso talentD: 2024 "released by the US, the upper cities are among the top ten in the country. The second Echelon: The market is highly popular, mainly consisting of central cities, and representative cities are Guangzhou, Nanjing, Suzhou, Wuhan, etc. 2024, Guangzhou, Suzhou, Nanjing and Wuhan are all in the top of the top of the country. From上海,在增加了大量的资本,技术和人才聚集中,苏州的强大基础是许多主要领域的坚实的经济发展,例如电子信息,设备制造和生物医疗,整个工业连锁店已成功地建立了该国的第二个业务。例如,从2010年到2020年,广州和苏州人口的平均永久性从2021年到2023年,年度永久人口的平均人数分别为8,000和55,000,长期净人口流量分别增加。同时,在“城市人才吸引力:2024”和“城市人才吸引力:2024”的等级中,上面的城市属于前15名,而才华横溢。第三层:市场是平均水平,主要由中部和西部地区的省级章节以及强大的第三阶层城市组成。代表城市是郑州,天津,长沙,沃西和行业。天津的制造业和支柱的支柱是经济的支柱。人口减慢,才华横溢的续集比海岸的城市弱。例如,2010 - 2020年在2021年,郑州,天津和长沙的年平均永久人口分别为397,000、93,000和301,000;而2021 - 2023年平均年度永久人口增加包括天津的人口流量,分别为133,000,-45,000和137,000。同时,由于工业基金会比第一城市和二线城市较弱,上城市排名是“城市 - 吸引力排名:2024”中该国排名前50位。第四个梯队:市场的受欢迎程度相对较弱,主要由二线和第三和第四个城市组成。主要原因是:1)经济发展相对较弱,工业基金会薄弱,结构是团结的。 2)人口损失,人才吸引力薄弱,年轻,在不在省会或城市集团中的Edad人群中,例如长江三角洲和珍珠河三角洲。从库存和销售轮换的角度来看,由于七月的周期性交易的影响,与6月相比,某些能源水平的销售压力环增加了。 7月,在13个城市的新房屋的合并库存(可售区)部分是部分出售,达到7000万平方米。 13个城市的新房屋的销售周期为14.3个月,距离上个月最长0.3个月。从线的角度来看,上个月的第一,第二和第三城市的销售周期分别为12.2、11.1和20.8个月,分别为+0.44,+0.44,+0.85和-0.28个月。 主要城市的一般新住房市场在2025年的前两个季度保持了恢复趋势。鉴于7月,政策影响得到了冷却,并且季节性因素,销售经历了传统的淡季。由于销售的加速,各个级别的城市销售压力略有减小,在此周期中,总体压力相对较好。在八月面前,北京在8月初清楚地表明,正确的家庭不会限制北京第五圈道之外购买的房屋数量,并且在确定住房单位,贷款价值和贷款的方面增加了公积金基金的住房支持。作为firs北京的T-Tier Core City发布了这项新政策,这是叶片时间的重要性。希望房地产市场将在“黄金9月和十月的黄金”中恢复。趋势NG差异 - 全国市场的市场仍在继续,预计主要城市将调查销售的分阶段增长,并且预计全国各地的库存销售将继续加速。 3土地市场:7月,主要城市的土地拍卖继续出现。在6月份的土地市场交易受到中期供应影响之后,七月份对地方政府“控制量并改善土地市场质量”的监管的想法仍然很明显,而且7月的供应仍为平均水平的70%。七月的平均水平的70%。7月,7月份的平均土地溢价率在100级高达6.5%,在100 c的平均率汇率为6.5%,在100 c的平均费用率是6.5%,在100 c的平均费用率是100 c的平均汇率,在100 c的平均速度率是100 c的平均率,而这是100 c的平均率。城市达到21.7%。上海,南京和杭州都出售更多7月,超过100亿元人民币。其中,上海的Xuhui Hengfu和Hongkou North Bund经常在拍卖土地上释放“土地国王”,以及房地产公司捕获所回收土地的信心。从土地供应的角度来看,6月份土地供应的略有增加开始,始于对土地供应法规的规定。 100个城市的土地供应面积为-9.9%的月份,同比为-13.6%。与去年相比,全国土地供应仍被拒绝,土地供应的价值和面积仅为2024年平均每月平均水平的75.8%和68.6%。根据这条线的酌情决定权,一线城市的计划的土地供应建设区逐月增加81.1%,同比增长-23.7%;二线城市每月增加-16.9%,同比增长-10%。三年级和四年级的城市-9.2%的月份和14.3%的同比城市。从土地的角度来看分析,一般趋势显示“收缩和价格上涨的数量”。 7月,100个城市的土地交易区为8670.9万平方米,每月为-19.5%,同比为-10.4%;土地交易的总价为132.8亿元人民币,每月-40.5%,同比为-3.8%;平均交易地板价格为1,537元/平方米,每月为-25.4%,同比为7.3%;土壤保费利率为6.5%,每月每月高达0.95%,同比为1.5%。从段的角度来看,就交易量表而言,第一类线交易的体积显着下降,而第二和第三行的交易量略有减少。一级城市的交易区为2407万平方米,每月为-46.6%,同比为-44.9%;二年级城市的交易区为2867万平方米,每月为-28.9%,同比为-15.9%;第三级城市的交易面积为556.3万平方米,每月为-13.0%,逐年为-4.5%。在交易价格方面,一级,二线和第三级城市的平均地板价格分别为9562元,2086元和每平方米907元,高达39.7%, +19.5%和 +19.5%和 +7.5%。就地面上的溢价交易率而言,一线城市的土地交易的保费率为21.7%,每月每月增加17.0%;二线,第三和第四城市的平均溢价率为4.8%和2.5%,月球月点的变化为-2.5和-0.08%。 期待托比・八月(Toby August),在估算背景的背景下,土地供应将保持稳定且中等水平,在不同地方的土地供应将继续以“体积控制和质量改进”的基本思想。在下半年,中央政府将继续推动房地产停止跌倒并稳定。预计在各个地区使用土地因子的效率将有所提高,预计土地市场将在更高质量的宅基地供应中使用;土地交易热情的差异将继续,预计八月的主要城市的高质量土地交易市场将继续改善。 4房地产公司的业绩:7月,房地产公司和土地收购的前100家融资公司稳定,销售继续冷却。 7月,前100家房地产公司的销售经历了辩解 - 拒绝时间,并且在前七个月中的合并交易量表通常与去年同期相同。其中,前十个国家 /地区的中产阶级销售仍然相对较强,而一些私人企业保持了一定程度的土壤获取强度。 1)销售于2025年7月,前100个房地产公司ES的销售交易价值为211.6亿元人民币,月份-37.7%,同比为-24.3%,每月绩效量表降低到低水平。在总体绩效方面,前100家房地产公司从1月至7月获得了1868.4亿元人民币的销售价值,一年一年-12.5%。 NIN 2025年7月,与去年同期相比,前100名房地产公司的所有级别的销售门槛都降低了,近年来,阈值均下降到最低水平。根据CRIC数据,Top10房地产公司的销售和贸易价值的门槛为56.5亿元人民币,逐年变化为-47.4%。 TOP30和TOP50房地产公司的门槛分别为142.3亿元和88.9亿元人民币,年度变化分别为-42.1%和-40.4%。销售前100家房地产公司的交易价值的门槛减少了37.8%至41亿元人民币。根据企业的本质,国有企业的啤酒持续强大,在Top10的Listhan上列出了三个私人企业。根据CRIC数据,Poly Development在7月继续排名,今年上半年出售15001亿元人民币的交易,中国和中国在国外的房地产分别为1368亿元人民币和123.5亿元人民币。中国资源和中国贸易商排名第四和第五,销售额分别为1,1170亿元和993亿元人民币。此外,Vanke房地产和Jianfa Real Estate位于700亿营地,销售额分别为766.3亿元和765.9亿元人民币。 Jinmao Co,Ltd,Whuafa Co,Ltd和Binjiang Group处于最后三个前10名,出售541.4亿元人民币,537.3亿元人民币和491.6亿元人民币。 2)主要房地产公司的土地获取的普及继续在7月继续进行,Top100公司的总席位增加了SL一年中,尤其是1%。根据中国指数学院的数据,就土地征用而言,7月在Top100公司发现了77.5亿元人民币的土地总提取。从土地获取的判决(从2025年1月到2025年7月),前100家企业的土地总收购总额为5783亿元人民币,同比增长34.3%,比1月至6月增加了1%。从主要城市的前10家房地产公司来看,中央国有的主要力量仍然是土地收购的主要力量,而前十名的土地收购业务中有8家是中央国有的,并且一些私人企业维持一定的投资强度。根据中国指数学院的数据,从2025年1月到7月,中国的海外房地产较早排名上名单,股权为542亿元人民币,格林敦中国以522亿元人民币排名第二,Poly的发展已获得。第三三分之一的土地为424亿元人民币。顶级公司主要集中于主要城市,以增加他们重新占领自己的立场的努力。 3)从房地产公司的融资角度来看,释放房地产公司释放的国内信贷债券的成本在2025年7月大幅增加。106.5%。其中,“ 25名经济发展和发展青年”的发行规模最大,释放了30.2亿元人民币。 The value of net financing in July is +4.36 billion yuan, which is the UNThis opportunity has been positive since January 2025. From the point of view of the nature of real estate companies and financing methods, in terms of the nature of businesses, the bond of the scale of central businesses, local state-owned, private business and public business in July 22.54, 39.32, 2.01 billion Yuan, and Bill Bill.元分别。高质量的房地产公司,例如Jinmao,Poly和China Resources Actively释放债券。就债券类型而言,由公司债券和银行间市场发行的中期票据以主要规模发行,总计509亿元人民币;公司债券的发行量表为277.3亿元人民币,两人共同价值78.5%的债券发行量表的78.5%。 5行业政策跟踪:高质量的城市更新中央一级:7月,政治局会议强调了高质量的城市更新,而我国家的房地产行业已经从增加扩张阶段转变为股票质量改善的阶段。在供应方面,政治局会议和中央城市工作会议继续努力促进“城市更新”的建设。 7月30日,政治局举行了一次会议,研究和研究当前的经济状况并在下半年部署经济工作。会议教会了该政策政策的重要性,以维持足够的流动性并促进全面的FINA成本下降社会中的态度。会议强调有必要有效释放国内需求的潜力,并要求实施中央城市工作会议,并进行高质量的城市续约。从7月14日至15日举行了中央城市工作会议,其中包括城市更新是一般要求,理由是“依靠改革和开放来增强城市势头并进行高质量的城市更新”。并“继续促进城市村庄和破旧的房屋的维修”。在需求方面,国家发展与改革委员会建议允许人口流量增加胡说八道的回收利用和现有商业住房的收购。 7月10日,国家发展与改革委员会的城市和小城镇改革中心表示,到2035年实际实现新的城市化的目的应该基于使用“两个”和“两个新”资金作为增加N N的主要投资的起点EW城市化。一方面,我们将增加努力发展“两倍”,并支持符合条件的移民农业人口等项目的建设,改善了潜在地区的城市化水平,现代大都市地区的培养以及城市更新;另一方面,允许人口流到使用资金的城市,例如超长期特别财政债券和当地政府特殊债券,以增加胡说八道的回收利用和收购现有的商业住房。地方一级:北京取消了第五圈道之外的购买限制数量,以及对住房单位,第二个住房配额,付款使用等的首次识别,同时是优化的;上海,广州,长沙,青岛和其他地区还优化了新的新政策,以提高住房购买需求。北京已发布通知以取消P的限制数量第五环路外的合格家庭的尿道,并增加了对公积金的支持。 8月8日,北京市政房屋和城乡农村发展委员会以及北京住房基金管理中心共同发布了“进一步优化和维修城市房地产政策的通知”(因此称为“通知”),将永远不会忘记,这将在2025年8月9日,北京的支持和福利的福利,福利。积极应对市场变化,并具有明显的天气重要性。在修理村庄村庄和“新旧房屋”的房屋方面,上海加速了“两个古老和一个村庄”的转变。今年,它计划开始修复25个城市村庄。广州康胡岛(Guangzhou Conghua)介绍了七个步骤,包括“新旧,住房票和交货时的证书”。长沙市IPAL住房和城乡开发局以及其他12个部门发布了对房地产开发措施的进一步优化的通知,支持“新旧房屋”,为购买住房提供补贴,优先选择有两个孩子或更多儿童的家庭,并优化了Provident基金住房票。青岛城发布了新的住房市场政策的“ 12章”,以更大的实力为住房提供支持。 6当前房地产市场的两个主要障碍:收入和工作期望,住房价格期望1)外部环境的变化,需求不足,国内需求不足,经济复苏的稳定基础以及对居民的工作期望不稳定,造成了更大的不利影响。 2024年,中国的经济略微超出了预期,但复苏的基础仍然必须稳定。 5.2%同比,比去年同期的0.5%高0.5%。期望和收入。 2025年6月,消费者对居民对未来收入和未来工作的自信指数的期望分别为-0.8%和-2.3%,每月 +2.0%和2.0%和-2.3%。由于工作和收入期望的变化,居民倾向于减少投资和消费,增加存款并减少责任,因此他们选择提前偿还现有的贷款。 2)所有权价格下跌的希望没有逆转,居民企业平衡的床单受到损害,付款能力也削弱了。我国的住房资产是拥有相对较高比例的所有权。在2023年,中国的家庭真实遗产约占总财产的60%,英国高于50%,日本有38%,在美国28%,德国25%。在过去三年中,房地产市场持续下降,第一和第二城市的平均房价下降了近30%,住房遥远的郊区和第三和第四个城市的价格几乎分配了。一方面,住房价格的崩溃导致家庭财产处理撤退和限制支付居民能力的问题;另一方面,由于想到“购买但不购买”的想法,目前的大多数需求都在等待阶段。 7三个技巧可以节省房地产:建立一个5万亿个住房银行来收集和节省,继续恢复利率,并在短时间内完全自由化的购买限制,三个技巧可以节省房地产。 1)建立一个拥有超过5万元人民币的大型住房银行,以收集和存储储量,并具有低利率,多年生,大尺寸和公平分配。获取用于住房住房开发商和商业住房的土地清单。在获得商业银行后,地方政府将向房地产公司支付资金,以减轻房地产公司的财务压力mpanies。 One-stop win-win results will help solve local finances, developers' cash flow, and unfinished buildings "of residents, and at the same time resolve the new citizen's housing security system, which will have the effect of appealing on all walks of life. The middle bank has established a 300 billion DireksThat's it, but the 300 billion scale of yuan fund is relatively small. The 1.75% interest rate of capital combined with supporting financing and operation维护成本是相对较高的总体成本,而本地的动机不足以改善以下四个方面经济适用房的期限项目很长,付款期限长达15 - 30年,在项目恢复期间,应将与收款相关的资金期限为Raisema;就规模而言,可能是3000亿元人民币的初步尝试。政府获取和存储的模型是解决房地产困难并需要在未来继续增加的有效方法。我们认为,住房销售的国家周期应在18个月内压缩,所需的资金总量应增加到5万亿;在管理方面,收集和存储的商业住房定位为低租金住房和负担得起的住房,应加强公平的分销和底部纸张,以确保住房困难的家庭的生活需求。 (请参阅“在获取和存储中建立住房银行的必要s。 2024年自然资源部设定,各个地方商业住房的销售周期在许多月内超过36,应暂停新的商业住宅的销售。拥有18个月(不包括在内)和36个月之间的商业销售销售周期的城市应动态 - 新纽人根据现有的商业住宅区(包括完成和恢复)在今年复活的新出售商业住宅区的上限,并且需要增加政策。 2)继续降低利率,包括降低现有抵押贷款的利率,与税率和费用降低,降低住房购买成本,降低居民的负担以及降低储备金要求的比率来降低银行债务成本。 LPR否认和下降点导致抵押贷款利率与购买房屋的新利率之间存在巨大差距。由于城市能够取消或降低抵押贷款利率的下限,与下LPR结合下限,新的抵押贷款利率已进入“三个时代”,新贷款和现有贷款之间的利率差异扩大,这无意中增加了居民贷款的压力。为了减轻银行净利率的压力,我们可以通过储备金比率的目标比率进行合作,并不断降低存款利率。降低的速度是:上一轮现有OnesRtage的平均利率为73 bp。 924个新政策提到现有抵押贷款的平均减少到当前的50桶;还原方法是:降低的先前减少是改变合同的条款,而该点的增加是减少增加。如果减少的减少可以在整个银行中“移动抵押”,等等。同时,严格的控制控制和新土地的销售如果商业住房的销售周期超过36个月,则应停止。 2024年,自然资源部设定,如果在各个地方出售商业住房周期超过36个月,则应暂停新的商业住房土地的销售。拥有18个月(不包括在内)和36个月之间的居住周期的城市应该是动态的 - 新售货员,以根据现有的商业住宅区(包括完成和恢复)在今年内复活,并确定新出售的商业住宅区的上限,并且政策需要增加。 3)完全消除了购买限制,返回市场,发布紧急需求以及致力于改进的要求。二级城市通常是完全自由的,也应释放一线城市。广州将来将其完全自由化了购买限制。将来,深圳和上海可以完全释放购买限制,并且北京可以首先免费购买第五圈路和大型公寓之外的购买限制。为了支持紧急需求并提高需求,与房地产市场停止下降和稳定相对应。房地产开发阶段发生了变化,以前的紧缩步骤应尽快调整以防止板余额。目前,房地产已从“防止过热”转移到“避免过热”。无需记住取消购买限制,这会给市场带来过多的热量。目前,这是放松购买限制的绝佳机会。政府今年的工作报告被提及:“根据城市准备限制步骤。”从长远来看,新的房地产模型的建设可以加速基本的“城市老化方法,金融稳定,土地连接以及房地产税,租金和购买”。

特殊paceg:上面的内容(包括照片或视频,如果有)由“ NetEase”自我媒体平台的用户上传和发布。该平台仅提供信息存储服务。

注意:上面的内容(包括照片和视频(如果有))已由NetASE HAO用户上传,Hao用户是一个社交媒体平台,仅提供信息存储服务。

推荐文章

推荐文章